Calculer un paiement avec la fonction VPM

Vous êtes-vous déjà senti désemparé en face d’un employé de banque? Vous savez, le moment où il pose tout un tas de questions pour savoir si votre prêt sera accordé… Calculer le paiement vous même avec Excel et la fonction VPM permet de réduire une bonne partie de l’inconfort. Il vous suffit de connaitre le taux d’intérêt (habituellement disponible sur le site web de l’institution financière), d’entrer les bons paramètres et le tour est joué. Prenons quelques minutes pour jeter un oeil aux arguments de la fonction.

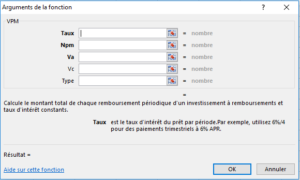

Arguments de la fonction VPM

Taux

Taux est le taux d’intérêt du prêt par période. Par exemple, utilisez 6%/4 pour des paiements trimestriels à 6% APR. C’est l’explication donnée dans la boîte d’arguments… En plus clair, il faut prendre le taux annuel et le diviser par le nombre de paiement qui seront effectués durant une année. Quand on parle d’une hypothèque à 2,79% ce taux est toujours divisé selon le nombre de période de paiements. Si le paiement est fait à chaque semaine, on divisera le taux par 52, dans un calcul quinzomadaire on le divisera par 26 et s’il s’agit d’un versement mensuel ce sera par 12.

Npm

Npm est le nombre total de versements pour rembourser le prêt. Il faut multiplier le nombre d’années par le nombre de paiements par année.

Va

Va est la valeur actuelle, c’est-à-dire la valeur présente du total des remboursements futurs. Disons qu’au niveau explication, les gens de Microsoft n’ont pas fait fort… La valeur actuelle est votre avoir au moment de débuter le prêt. Vous devez le montant emprunté. Vous êtes dans le rouge!! Il s’agit donc du montant de l’emprunt en négatif. Pour un emprunt de 200 000$ il faut mettre -200 000$.

Vc

Vc est la valeur future ou valeur capitalisée, c’est-à-dire un montant que vous voulez obtenir après le dernier paiement, 0 (zéro) si omis. Encore une fois, ça pourrait être plus clair. Si vous voulez que les paiements s’arrêtent à un certain moment, vous pouvez mettre le montant que vous devrez après la série de paiements. Disons que vous toucherez un héritage de 5000$ dans 3 ans. Vous voulez emprunter 25 000$ tout de suite et faire des paiements pendant 3 ans pour qu’il reste 5000$ à verser à ce moment. Mettez la valeur 5000 à l’argument Vc.

Type

Le type fait référence au moment où vous ferez vos paiements; au début ou à la fin de chaque période. L’incidence est relativement faible mais sachez que les banques fonctionnent généralement avec un paiement à la fin de la période. Votre premier paiement est fait après 7, 14 ou 30 jours au lieu d’être fait au moment du prêt. Vous pouvez laisser cet argument vide pour faire vos calculs.

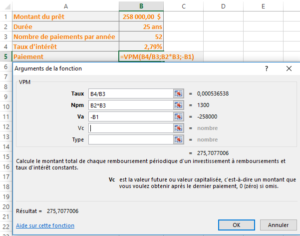

Exemple

Dans l’exemple ci-dessous, un emprunt de 258 000$ étalé sur 25 ans, avec des paiements hebdomadaires et un taux de 2,79% donnera des paiements de 275,71$ chaque semaine.

Voilà! Vous pouvez maintenant calculer n’importe quel emprunt et savoir à quoi ressemblera votre paiement. Votre prochaine visite à la banque sera moins intimidante.

Vous pouvez télécharger mon fichier exemple ci-dessous

Monsieur Excel administrator

Je suis utilisateur d'Excel depuis 2000 et formateur depuis 2012. Excel, j'en mange! Je crois que toutes les entreprises devraient avoir leur "spécialiste" Excel pour permettre d'analyser, manipuler, transformer et améliorer les données rapidement et efficacement. Trop de temps est perdu chaque jour à faire ces opérations de façon manuelle. La solution : Monsieur Excel!

About the author